- Информация о материале

- Зеке ТАРПАН

- 2873

В честь Дня первого президента Казахстана познавательно-развлекательный портал zebra.today представляет вашему вниманию видеоролик, в котором Нурсултан Назарбаев рассказывает свой любимый анекдот о казахах и и решает философскую дилемму: «Что важнее свет или ет?».

В видеоролике использованы фрагменты из телепередачи НТВ «Герой дня без галстука» и программы «Түнгі студия» телеканала «Казахстан».

- Информация о материале

- Ануар УШБАЕВ

- 1920

После некоторого затишья, связанного лишь с отсутствием времени, планирую понемногу вернуться к комментариям касательно экономической обстановки в мире и в отдельных интересующих меня его уголках.

С каждой неделей становлюсь всё более убежден, что нехватка оффшорной долларовой ликвидности станет самой большой историей на глобальных рынках в 2017 году.

На протяжении десятилетий рост финансовых рынков поддерживался ростом мировой торговли, увеличением долларовой ликвидности и ростом теневой банковской деятельности.

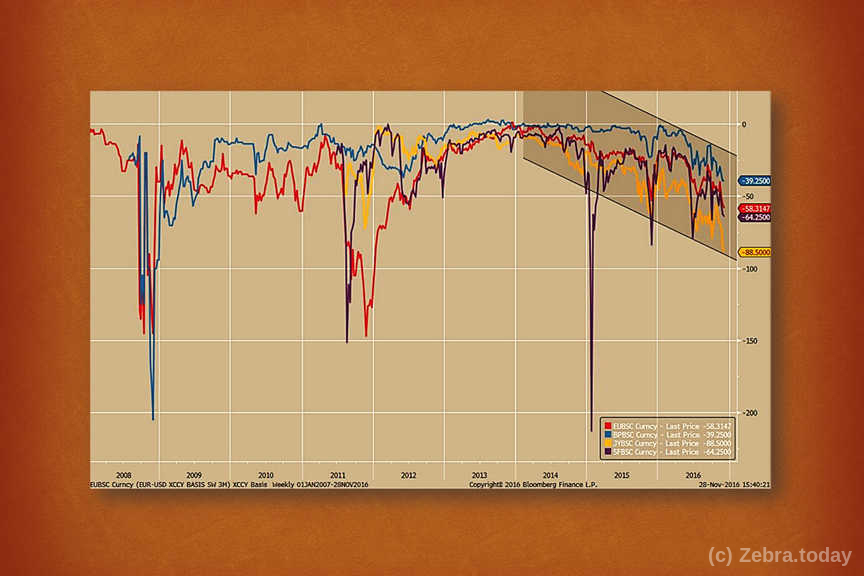

На приложенном графике отражены базисы валютных свопов по парам доллар-евро, доллар-фунт, доллар-йена и доллар-франк.

Валютный своп-базис является важной переменной для отслеживания, так как он показывает относительно чистую стоимость использования банковских балансов по валютным операциям по миру.

На данный момент дефицит долларов в мировой финансовой системе очевиден.

Для не-финансистов: валютный своп представляет собой контракт между двумя контрагентами (чаще всего банками) по обмену займами и / или процентными выплатами по этим займам в двух валютах.

Пример. Допустим, банк в Японии имеет много истекающих долларовых обязательств и испытывает трудности в привлечении новой долларовой ликвидности для их замещения, однако при этом имеет свободный доступ к фондированию в йенах.

В этой ситуации, при наличии рынка валютных свопов, японский банк может занять деньги в йенах на местном рынке, а затем вступить с американским банком в валютный своп с плавающими процентными платежами, в рамках которого японский банк перезанимает привлеченные йены американскому банку, а американский банк в обмен занимает доллары японскому банку.

Также банки договариваются обмениваться процентными платежами: американский банк платит японскому банку определенную плавающую ставку, привязанную к ставкам японского межбанковского рынка, по номиналу в йене, а японский банк платит американскому ставку в долларах США, с привязкой к аналогичной ставке американского межбанковского рынка.

Разница между полученной и уплаченной ставками в таком свопе на основе плавающих ставок носит название cross-currency basis. Отрицательный своп-базис означает, что банки готовы платить премию за доступ к долларовому фондированию (платят американскому банку больше за фондирование в долларах, чем получают от него по валюте, которую они ему занимают).

Экстремальные отрицательные значения означают наличие серьезного стресса в долларовом фондировании.

Вкратце история по доллару сводится к следующему:

1) отсутствие политики количественного смягчения в США, увеличение ставок, политика Трампа – сокращение предложения доллара.

2) Базель III, намечающееся (о, да!) свободное плавание юаня, выросший объем международных заимствований в долларах – рост спроса на доллар.

1) + 2) - большой маржин-колл по доллару во всем мире долларовых должников.

Доллар имеет все шансы подорожать процентов на 20%, как говорят на финансовом жаргоне, across-the-board. Есть достаточно статистических доказательств, чтобы полагать, что сильный доллар будет означать сокращение глобального фондирования в долларах и иметь негативный эффект на мировую торговлю.

Налицо нарастающий риск долговых кризисов в странах, накопивших больше долларовых обязательств, чем возможностей их обслуживать.

В странах, где банковский сектор не был очищен от проблем после кризиса 2008 года (как, например, Казахстан), он, скорее всего, будет выступать усилителем шоков, чем амортизатором.

Искренне желаю мудрости и компетентной поддержки нашим органам экономической власти в такой непростой мировой обстановке.

Это что касается, на мой взгляд, самой интересной истории на глобальных рынках в грядущем 2017 году.

А вот о самой интересной истории на отечественном финансовом рынке я и мои партнеры планируем объявить в начале 2017 года.

- Информация о материале

- Галим ХУСАИНОВ

- 1986

Как-то недавно мне Фейсбук напомнил о публикации по битумному заводу. Еще тогда я писал, что это очень сомнительная инвестиция. Конечно, на фоне всех компаний КМГ – это, что называется, «мелочь пузатая». Но вот именно из таких проектов потом и получается вся картинка деятельности КМГ и холдинга «Самрук-Казына».

Итак, в 2015 году производство битума, по сравнению с 2014 годом, упало практически в два раза – с 610 тыс тонн до 369 тыс тонн,. Из них битума только 69 тыс тонн, а остальное - смеси, по сути, та же нефть только без тяжелой фракции.

Основная причина - недопоставка сырья, хотя акционер и поставщик сырья в проекте представлен в одном лице. Видимо, нефть экспортировать даже при дешевых ценах на нее куда выгоднее, чем перерабатывать.

Прямой отчетности у компании нет, и все можно узнать только в отчетах КМГ. На балансе КМГ актив уже обесценили до нуля, что означает полное признание убытком всей инвестиции в проект.

В 2015 году общий убыток до налогообложения составил 34,3 млрд тенге. Правда, большая часть – это курсовой убыток в размере 31,2 млрд тенге. Прямой убыток от операционной деятельности составляет 3,2 млрд тенге при общей выручке по году все 4,8 млрд тенге. Правда, зачем брать валютный кредит на объект, который будет полностью реализовывать продукцию на внутренний рынок?

Чистые активы у компании минус 12 млрд тенге, а общие обязательства – 75 млрд тенге, причем практически полностью текущие обязательства. Это означает, что компания, по сути, – банкрот. Но завод новый, там работают люди, и, думаю, предприятие будут поддерживать до последнего и пытаться его реанимировать. Вот такая вот наша эффективность в КМГ.

Для сведения: наши три завода, которые образуют совместно КМГ ПМ, получили в 2015 году убыток в размере 200 млрд тенге, а общий накопленный убыток составляет порядка 620 млрд тенге.

Чистые активы компании составляют сейчас всего 245 млрд тенге. Так что, если выставлять КМГ ПМ на приватизацию, много денег не получишь, поэтому ждать приватизации трех наших заводов будем еще очень-очень долго.

И еще интересный факт. Деньги в переработку вкладываем, вводим новые мощности, говорим о четвертом НПЗ, о модернизации, а объем переработки падает уже который год. Так, переработка в 2015 году упала на 700 тыс тонн, по сравнению с 2014 годом, а план на 2016 год, согласно отчету КМГ ПМ, составляет всего 12,8 млн тонн, что ниже 2015 года на 1,4 млн тонн. И причина тут не в заводах, а думаю, в том, что сырья-то нет.

Глубина переработки в 2015 году была меньше, чем в 2014 году, хотя вроде вводим новые мощности для обеспечения глубины переработки. Построили в АНПЗ комплекс производства ароматических углеводородов. Общий объем инвестиций – более 1,2 млрд долларов. По плану должны выпускать бензол и параксилол. Мощность по бензолу – 133 тыс тонн, мощность по парксилолу - 496 тыс тонн. В 2015 году произвели 1,1 тыс тонн бензола, и на этом все.

Возникает резонный вопрос: а почему стоит комплекс и ничего не производит, хотя деньги потратили?

Здравомыслящему человеку сразу было понятно, что никто бензол и параксилол покупать не будет – это полуфабрикат, который нужно дальше перерабатывать. Поэтому мощности будут теперь простаивать, проценты по кредитам будут капать, а оборудование – ржаветь.

Зато мы импортируем бензин и дизельное топливо класса Евро-5 из России и еще лет 10 будем импортировать. А потом все пересядем дружно на электромобили, и уже не нужно будет ничего модернизировать.

Так вот и живем: с лозунгами, с передовыми технологиями производства битума и нефтехимии, но без дизеля и бензина.